【阿里巴巴-W*张良卫】深度:GMV增长受益复购心智与支付互通,期待全站推革新拉动CMR收入提升

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

阿里巴巴-W(09988.HK)

GMV增长受益复购心智与支付互通

期待全站推革新拉动CMR收入提升

投资要点:

淘天店铺逻辑构建全SKU生态,全面覆盖消费者需求体验,当前竞争格局下以扶持淘宝供应链为第一要务:淘天通过对店铺的流量奖励机制培育了最综合的购物体验,并构建了以品牌为核心的全SKU生态,“搜”和“逛”的有效性形成护城河。拼多多以集中流量扶持有限SKU形成价格冲击,但当前拼多多商品的成本优势逐渐下降,主要在于1)物流和佣金费用上涨;2)淘天全面复制促销策略,通过补贴和推广工具革新等方式扶持中小商家、打造低价供应链。

GMV端,淘天以百亿补贴培育用户粘性,联通微信支付有望带来用户增长新动力:近年电商平台的网民渗透率已接近极限,在微信月活用户较淘天高1.3亿的背景下,淘天联通微信支付有望打开用户增长新空间。更加廉价产品供给模式将提升订单频次切换,大力补贴下用户粘性不断提升,持续带动GMV提升。

CMR端,公司流量向淘宝倾斜,期待全站推广革新提升货币化率:公司对淘天商户收取0.6%的技术服务费,实质上形成了新的Take Rate空间。全站推广工具革新初见成效。新工具在帮助中小商家加速起量、提升广告ROI方面作用明显,Take Rate水平也有所增长,预期将形成GMV和CMR收入提升的良性循环。

盈利预测与投资评级:考虑淘天业务和国际业务的投入仍维持在较高水平,在GMV增长超预期的当下,我们认为FY2025Q1公司整体EBITA Margi仍处于恢复阶段。因此给予FY2025/FY2026/FY2027 EPS为8.07/8.74/9.47元的盈利预测,对应PE为9.7/8.9/8.2倍(港币/人民币=0.91,2024年9月19日)。考虑公司GMV增长情况及货币化进程的加快,以及公司持续回购分红,给予FY2027公司PE 10x,对应目标价104.07港元/股。

风险提示:新零售业务竞争加剧,用户留存率不及预期,电商法与反垄断等监管风险增加,公司多部门负责人变动。

(分析师 张良卫(金麒麟分析师)、张家琦)

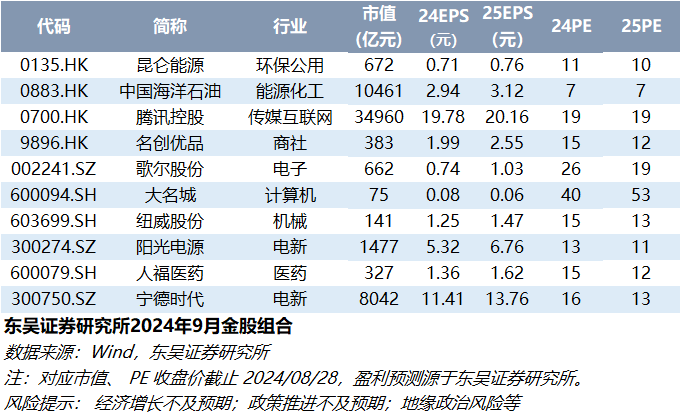

最新金股组合

东吴证券研究所机构销售通讯录